十张图了解2020年中国海绵钛行业发展现状 高端制造激发市场活力 |

[ 信息发布:本站 | 发布时间:2020-10-17 | 浏览:1510次 ] |

海绵钛是钛材、钛粉以及其他钛产品的基础原材料,是由四氯化钛与金属镁在高温条件下反应生成,下游制成钛合金材料后,可广泛应用于化工、航天、军工、电力等领域。2019年,全球海绵钛产量达210万吨,较2018年增长了30万吨;中国海绵钛产能增长47.7%,产量达84万吨。市场需求方面,2019年,国内高端海绵钛需求爆发,进口量大幅增长45.2%。在企业竞争格局方面,攀钢钛业、洛阳双瑞、贵州遵钛和朝阳百盛的年产量达10万吨以上;在区域竞争格局方面,辽宁、四川是我国海绵钛主要生产地。 1、海绵钛产业链简介 海绵钛是钛材、钛粉以及其他钛产品的基础原材料,是由四氯化钛与金属镁在高温条件下反应生成,下游制成钛合金材料后,可广泛应用于化工、航天、军工、电力等领域。

其中,高端钛材料是我国重点鼓励发展的新材料之一,而海绵钛作为钛材料的基础原料之一,是我国钛材产业链的重要一环。 根据《重点新材料首批次应用示范指导目录(2019年版)》,目前,我国为了鼓励高端钛合金材料的发展,共有13款钛材料入选《目录》:

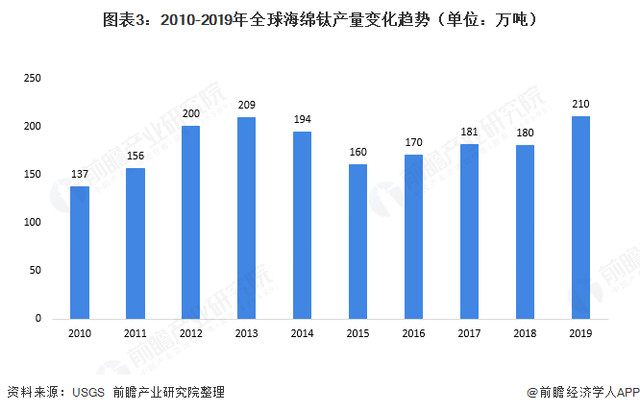

2、中国海绵钛产能居全球首位 数据显示,2010-2019年,全球海绵钛产量呈波动增长趋势。2010-2013年,全球海绵钛产量从137万吨增长至209万吨;2014年以后,受主要国家产量下滑影响,全球产量也逐步下滑;至2019年,全球海绵钛产量达210万吨,较2018年增长了30万吨。

从全球海绵钛的产能分布来看,2019年,中国海绵钛产能居全球首位,占比达38.36%;其次是日本,产能占比达22.56%;俄罗斯和哈萨克斯坦的产能占比也较高,分别达15.25%和10.16%。

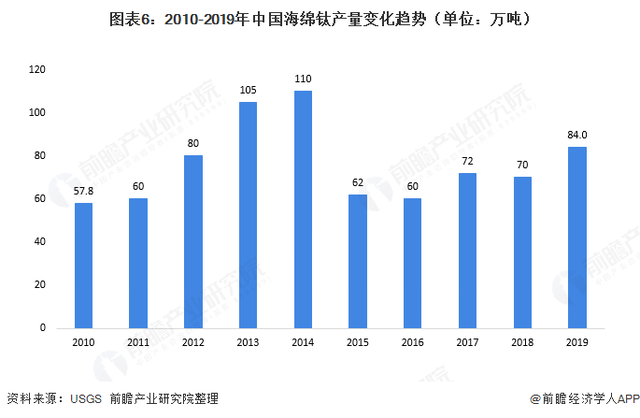

3、2019年中国海绵钛产能增长47.7% 据中国钛锆铪协会的数据显示,2019年,中国海绵钛产能大幅增长47.7%,达15.8万吨,主要因国内钛市场逐渐向好,产能较大的海绵钛生产企业在2019年的产能均有不同程度的扩张。

产量方面,2019年,中国海绵钛产量也有所提升,达84万吨,较2018年增长了14万吨。总体来看,我国钛产业的供给侧改革初见成效,转型升级趋势向好。

4、国内高端海绵钛需求爆发 在中国海绵钛市场需求方面,2019年,中国钛行业在以航空航天为龙头的高端行业需求牵引下,我国海绵钛总销量达84.88万吨,其中国内市场销量达90.97万吨,较2018年增长了15.7%。

在产品进出口贸易方面,2019年,受国内原料供应紧缺所造成的原料价格上涨,以及高端钛市场需求的驱动,我国海绵钛进口量大幅增长45.2%,达7139吨,主要因国内钛加工企业对国外高品质海绵钛需求的爆发式增长;在出口贸易方面,2019年海绵钛出口量同比减少16%。

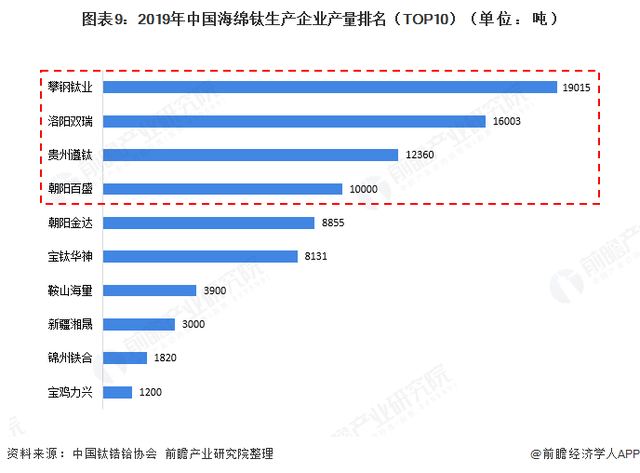

因此,综合来看,在高端海绵钛需求领域,我国市场需求仍待满足、国内产品的性能与国外相比还有一定差距。 5、辽宁、四川是我国海绵钛主要生产地 在企业竞争格局方面,2019年,我国海绵钛产量在10万吨以上的企业共有4家,分别是攀钢钛业、洛阳双瑞、贵州遵钛和朝阳百盛,其中,攀钢钛业的产量最大,达19万吨。

在区域竞争格局方面,2019年,辽宁省是我国海绵钛的主要生产地,产量占比达39%;其次是四川省,产量占全国比重的23%,得益于攀钢钛业的产能释放。

|